작성자 : DOSO마켓작성일: 2025-07-24 (마지막 수정일 : 2025-08-01)

2025년 7월 철강 및 건축자재 시장 시황 분석 – 철근, H형강, 시멘트, 레미콘 가격 동향과 하반기 전망

요약

2025년 7월 기준 철근·H형강·시멘트·레미콘 등 주요 자재의 가격 동향과 시장 전망을 한눈에 확인하세요.

중국발 공급과잉, 미국 고관세, 국내 건설경기 침체 등 복합 변수와 하반기 반등 시그널까지 실무 관점에서 분석합니다.

1. 들어가며

2025년 7월, 상반기부터 이어진 철강·건자재 시장의 복잡한 흐름이 계속되고 있습니다.

중국발 공급 과잉, 미국의 고관세, 국내 건설경기 침체라는 삼중고 속에서도, 최근엔 일부 긍정적인 반등 신호가 감지되고 있습니다.

본 리포트는 현장 가격 변동, 수급 동향, 글로벌 이슈, 2025년 하반기 전망까지 실무적 관점으로 해설합니다.

2. 철강재 시장 동향 – 혼재된 시그널

철근, 4개월 만에 반등

- 톤당 74만원, 전월 대비 4.3% 상승

- 중국 감산 및 여름철 설비 보수 영향

- 일부 지역 수급 불균형으로 물량 부족

H형강, 수요 부진으로 하락 지속

- 톤당 105만원, 전월 대비 2.0% 하락

- 건설 프로젝트 지연, 민간 투자 위축

판재류: 엇갈린 흐름

- 후판: 93만원 (1.1% 상승)

- 열연강판: 82만원 (0.5% 상승)

- 냉연강판: 95만원 (0.8% 하락)

3. 건축자재 시장 트렌드 – 상승 압력 지속

시멘트, 역사적 최저 출하에도 가격 상승

- 출하량 -21.8% 감소, IMF 이후 최악

- 톤당 9.2만원, 1.5% 상승

- 한일시멘트 + 현대시멘트 합병 → 업계 재편 본격화

기타 건자재도 동반 상승

| 자재 | 가격 | 증감률 |

|---|---|---|

| 레미콘 | 12.8만원/㎥ | ▲ 2.1% |

| 합판 | 3.2만원/장 | ▲ 0.8% |

| 단열재 | 8.5만원/㎡ | ▲ 1.2% |

| 석고보드 | 1.8만원/장 | ▲ 0.3% |

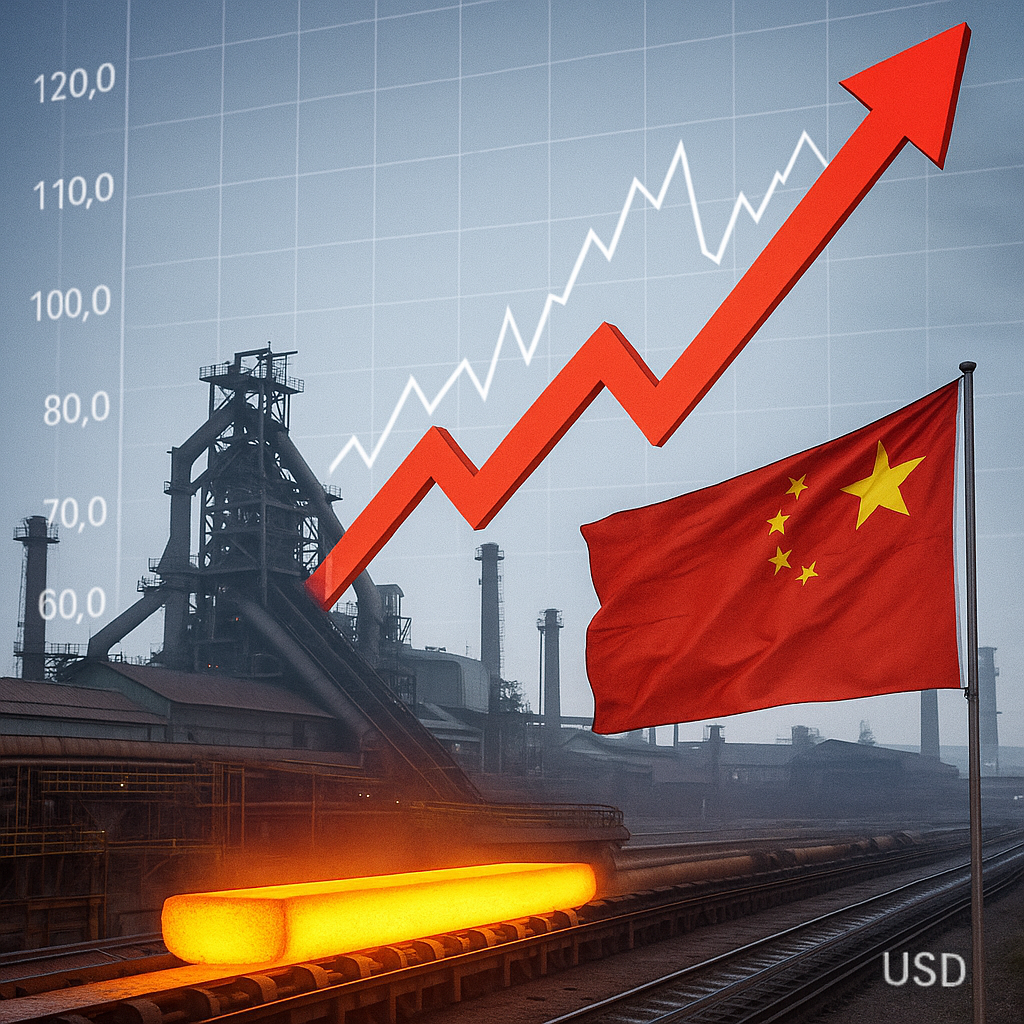

4. 중국 철강 수출 및 글로벌 영향

감산 정책 효과 본격화

- 중국산 수입량 2개월 연속 감소 (4월 대비 -15%)

- 상반기 누적 수입량 -14.2%

철강 수입량 감소 배경

- 중앙재정경제위: 무질서한 가격 경쟁 규제 발표

- 5~10% 감산 예상 → 가격 상승, 수익성 개선

환율 및 원자재 수입 부담

- 환율 1,400원대 위협

- 철광석 7월 평균가 98.11$/톤 (+3.5% 상승)

5. 8월~하반기 전망

낙관 요소: 중국 감산 + 반덤핑

- 열연강판·후판 반덤핑 → 국내 철강사 이익 증가

- 공급과잉 해소 기대

불확실 요소: 국내 건설경기 침체

- 4년 연속 투자 감소

- 2025년 전망도 -6.1%

미국 관세 리스크

- 50% 관세 + 8월 추가관세 예고

- 7월 수출액 전년 대비 -9.7%

6. 유통업체·건설사를 위한 대응 전략

유통업체 전략

- 재고 관리: 철근 확보, H형강 보수적 접근

- 가격 정책: 환율/원자재 반영 유동성 전략

- 시장 다변화: 국내 집중 + 동남아/중동 개척

건설사 전략

- 조달 최적화: 중국 의존도↓, 국산·제3국 확대

- 계약 전략: 가격 변동성 반영된 조건 재정비

- 신사업 진출: ESG 기반 친환경 프로젝트 확대

7. 마무리하며 – 위기를 기회로

2025년 7월, 철강 및 건자재 시장은 여전히 어려운 환경이지만 중국 감산 정책, 반덤핑 효과, 디지털 건설 전환 등은 새로운 기회가 될 수 있습니다.

지금은 단순한 경기 하락이 아닌 구조적 전환기입니다. 도소마켓은 앞으로도 시장 흐름과 실무 중심의 정보를 제공하여 여러분의 경쟁력을 지원하겠습니다.