2025년 6월 현재 철강 시장은 전반적인 수요 위축과 공급 불균형 속에서

품목별로 보합~하락세의 혼재된 흐름을 보이고 있습니다.

이번 리포트는 국내산·수입산 가격 비교, 시장 원인 분석, 하반기 전망까지 종합적으로 다뤘습니다.

전체 개요 및 핵심 요약

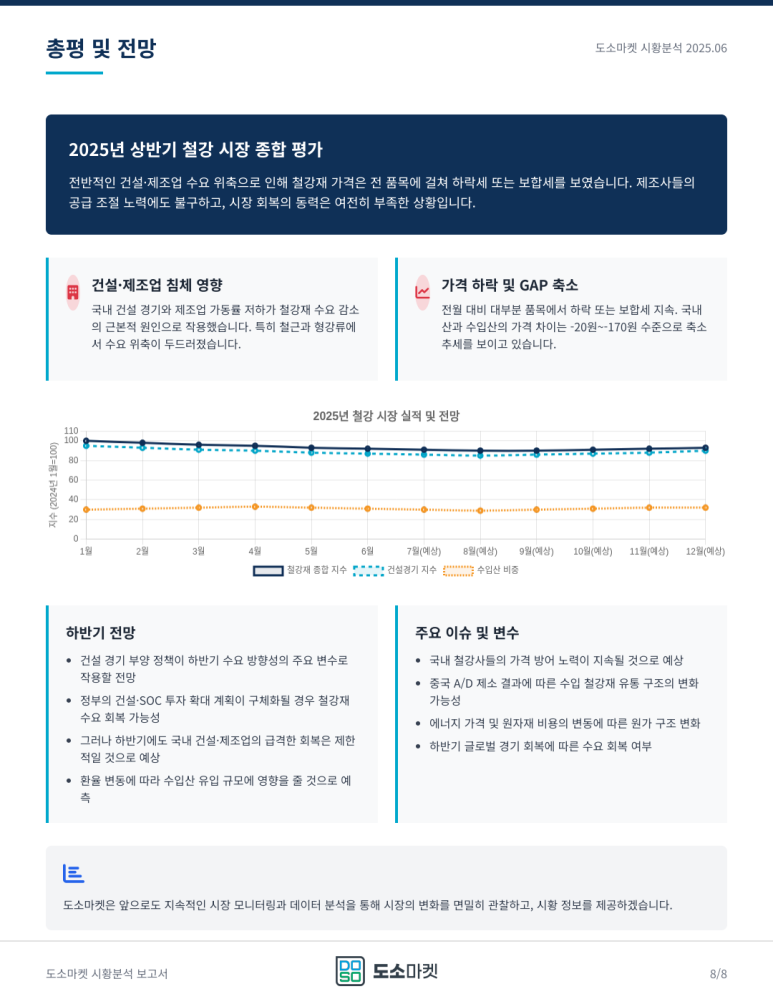

- 건설·제조업 수요 위축 → 전체 철강재 가격 하방 압력

- 국내산·수입산 간 가격 차이(GAP) 축소 (품목별 -20원~170원 수준)

- 철강사들 공급 조절 중이나 시장 회복은 제한적

- 후판만 소폭 인상, 나머지는 대부분 보합 또는 약세

품목별 시황

🟦 철근

- 국내산: 710원/kg (▼35원), 수입산: 690원/kg (▼30원)

- GAP: -20원

- 건설 경기 침체 지속, 3월 대비 일부 회복세는 있었지만 5월~6월 하락 재개

- 철강사들 공장 가동 축소 및 수입 유입 감소

🟩 형강류 (H형강, 앵글, 찬넬, 평철, 환봉)

|

품목 |

국내산 |

수입산 |

GAP |

|---|---|---|---|

|

H형강 |

1,060원 |

960원 |

-100원 |

|

앵글~환봉 |

880원 |

710원 |

-170원 |

- 전 품목 가격 보합세

- 일본산 수입 비중 확대 / 국내 메이커 가동률 낮춰 가격 방어

🟧 C형강, I형강, 파이프

- C형강: 820원/kg (6개월 누적 -70원)

- I형강: 1,250원/kg (1월 이후 변동 없음)

- 파이프: 830원/kg (▼10원)

- C형강은 수요 감소로 하락세 지속 → 6월 보합 전환, I형강은 수요 적지만 안정적 가격 유지

🟨 강판류 (후판, 열연, 냉연, 스테인리스)

|

품목 |

국내산 |

수입산 |

GAP |

전월대비 |

|---|---|---|---|---|

|

후판 |

920원 |

830원 |

-90원 |

▲10원 |

|

열연 |

810원 |

730원 |

-80원 |

보합 |

|

냉연 |

860원 |

800원 |

-60원 |

▼10원 |

|

STS-HR |

3,450원 |

3,060원 |

-390원 |

▼20~50원 |

|

STS-CR |

3,430원 |

3,060원 |

-370원 |

▼50~70원 |

- 후판은 유일하게 소폭 인상, 나머지는 보합 또는 하락

- 스테인리스는 여전히 가장 큰 GAP 유지, 수입산 우위

시장 요인 분석

1. 수요 측 요인

- 건설 프로젝트 감소

- 제조업 설비 투자 둔화

- 물류창고, 인테리어 시장 전반 수요 위축

2. 공급 측 요인

- 제조사들 가동률 축소 및 수급 조절

- 후판은 소폭 가격 인상 시도

- 수입산 저가 유입은 일부 품목 중심으로 지속

3. 가격 차이(GAP)

- 품목별로 20원 ~ 170원 수준 GAP 유지

- STS강판은 370~390원 이상 차이 발생

총평 및 하반기 전망

시장 진단

- 대부분 품목 하락세 또는 보합세

- 수요 침체가 반등 동력 제약

- 제조사 공급 조절에도 단가 회복 제한적

하반기 주요 변수

- 정부 SOC 예산 확대 추진 여부

- 글로벌 경기 회복 속도 및 수입 구조 변화

- 환율 변동 → 수입 유입량 변화 가능성

- STS, 냉연 중심으로 GAP 유지될 가능성 높음